军工电子元器件:军工高景气赛道,四大环节梳理

军工电子行业产业链自上而下包括原材料、电子元器件、功能组件/模块、子系统以及军工电子装备。

现阶段武器装备更新换代以及信息化升级下,对军用电子元器件需求强劲,军用电子元器件作为武器装备的中上游,业绩会先于下游反应,行业在整个“十四五”期间有望加速发展。

军工电子元器件主要包括主动元件和被动元件。

主动元器件以储存器、CPU、GPU、FPGA、SOC、MEMS、T/R芯片、模拟芯片、射频芯片、微波器件等为主。其中,被动元件在电路中起到基础作用,行业应用非常广泛,下游包括各种电子设备、消费电子、新能源、通信设备、工业控制、军工电子等应用领域。被动元件也叫无源器件,指令讯号通过而未加以更改的电路元件,主要包括RCL元件(电容、电阻、电感)、被动射频元件和晶振、变压器等,其中RCL元件约占被动元件总产值的90%。本文主要梳理被动元器件RCL元件电容四大环节:陶瓷电容、铝电解电容、薄膜电容和钽电容。

01 陶瓷电容

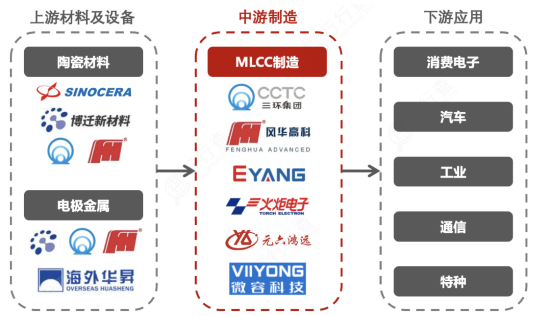

陶瓷电容为电容市场最主要产品,产值份额占比约为电容市场需求的40%-50%。陶瓷电容小型化优势明显,尤其适用于消费电子设备,其电容量比较小,适用于高频领域。在不同陶瓷电容器中,片式多层陶瓷电容器(MLCC)为主要陶瓷电容品种,约占陶瓷电容整体市场的90%。MLCC由印好电极(内电极)的陶瓷介质膜片以错位的方式叠合起来,经过一次性高温烧结形成陶瓷芯片,再在芯片的两端封上金属层(外电极)而制成。不仅有电容器“隔直通交”的特点外,还具备等效电阻低、耐高压、耐高温、体积小、容量范围广等优点。MLCC产业链上游产业为原材料生产厂商与设备厂商,设备主要包括流延机、印刷机、烧结炉、电镀设备等,原材料主要包括陶瓷粉末、电子材料,主要供应商有国瓷材料、三环集团、海外华晟、博迁新材。

中游产业则为MLCC电容器制造业,MLCC制造重点企业主要有风华高科、三环集团、火炬电子、鸿远电子、宇阳科技等;下游产业应用广泛,涵盖国防军事装备、消费电子、汽车电子、工业应用等领域。MLCC产业链:

资料来源:三环集团招股说明书、民生证券整理

行业供给端来看,目前能够实现高纯度、精细度和均匀度的钛酸钡粉体制备的厂商以日美厂商为主。日本Sakai化学、日本化学、日本FujiTi、美国Ferro等占据85%左右份额,可以制备100nm粒径以下的钛酸钡粉体。高纯、超细陶瓷粉体的制造工艺是制约国产MLCC发展的瓶颈,目前国内的陶瓷粉料厂商如国瓷材料、风华高科、三环集团已掌握相关纳米分散技术,能够满足中低端MLCC的生产需求。但目前一部分特殊功能、超细高纯度粉料依旧依赖进口,以满足高端MLCC的生产需要。国瓷材料处于领先地位,占据世界12%、全国80%的市场份额,根据中国粉体网报道,国瓷材料是国内首家、继日本堺化学之后全球第二家成功运用水热工艺批量生产纳米钛酸钡粉体的厂家,打破了日本企业在MLCC陶瓷粉体上的垄断地位。

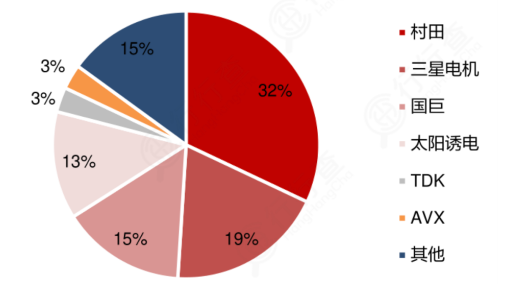

MLCC中游制造环节来看,根据国巨披露的数据,村田以32%的市占率排名第一,其次是三星电机市占率19%,国巨收购Kemet后市占率达到15%,太阳诱电市占率在13%左右,前五大厂商占据超过80%的份额,集中度很高。

资料来源:东方证券

02 铝电解电容

目前,我国铝电容上游电子铝箔行业的集中度较高。

在电极箔领域方面,同时具备腐蚀和化成技术且能较大规模生产中高压腐蚀箔、化成箔的企业主要有:东阳光、新疆众和、南通海星和华峰股份等。在电解纸方面,能够系列化生产中高、低压电解电容器纸产品的企业仅有我国的浙江凯恩特种材料股份有限公司和日本的NKK公司。此外,艾华集团和江海股份为我国铝电解电容器龙头企业。

03 薄膜电容

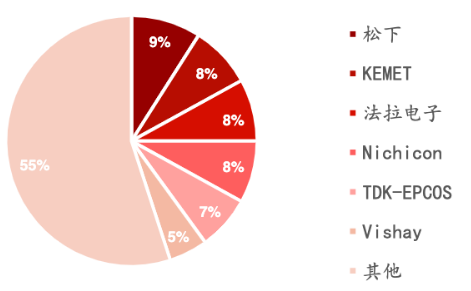

薄膜电容器的上游原材料包含基膜、金属箔、外包装树脂、引线及引片材料、壳体材料,其中基膜约占全部原材料总成本的60%-70%,其质量和性能直接决定了薄膜电容器的质量和技术性能。上游PET基膜是最通用的基膜材料,中国的PET膜产能保持持续上升趋势,且出口量始终高于进口量,但主要生产类型多为普通包装用途的PET薄膜,附加值低,价格低,属于低端产品。薄膜电容器所需基膜为特种功能性PET薄膜,属于高附加值产品。电力电子应用领域几乎是薄膜电容的全部应用场景。当前薄膜电容市场新旧动能转换,新能源汽车、光伏风电等新兴市场成最大增量市场,照明、家电等传统市场增速放缓。目前,薄膜电容器全球市场竞争格局分散,主要竞争厂商包括日本的松下、Nichicon和TDK,美国的KEMET和Vishay。即使是长期占据全球薄膜电容销售额第一的松下,也在与中国厂商的激烈竞争中,将大部分通用化产品转移至日本国外;在日本国内的工厂则集中于车载等专用品,尤其是xEV逆变器等高附加值的产品。日系厂商松下和Nichicon在2003年后借助丰田混动车量产,迅速扩大了车载端薄膜电容的市场份额。国内薄膜电容代表厂商有法拉电子和铜峰电子等。薄膜电容市场份额:

04 钽电解电容

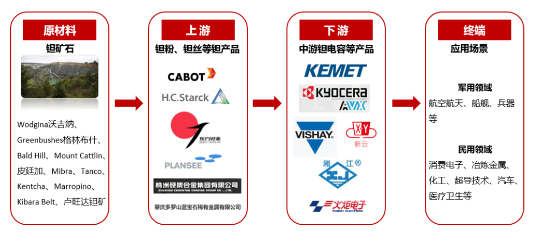

钽电容制造产业上游是钽粉、钽丝等原材料,高端原材料仍主要由海外公司供应,国内部分高性能钽粉技术仍掌握在国外企业手中。

钽电容市场中游制造商参与者较少,在全球民用钽电容器市场中,国际厂商与国内厂商不存在太大的市场准入差异,美国Vishay、KEMET、AVX公司在技术和材料上领先国内厂商。军用钽电容市场方面,由于军用电容器对自主性、可靠性、安全性要求高,且主要为定制化、小批量采购,所以行业主要呈现为寡头垄断格局,国内拥有军工领域钽电容器生产资质的企业地位稳固,振华新云和宏达电子占据军用钽电容绝大部分市场。目前我国军用钽电容器技术处于成长阶段,中低端产品已实现国产化替代,但对高性能、高质量的钽电容产品仍有自主替代需求,军用钽电容产品将持续处于产业周期的成长期。

评论 (0人参与)

最新评论